TPP11発効後の日米貿易交渉への影響 2 豚肉

- カテゴリ:未分類 | 2018年11月16日

豚肉:“TPP11、日欧EPAともほとんど輸入コストは下がらない”と予測、しかしながらコンビネーション輸入が原因で米国からの豚肉の輸入は減少傾向が続く

高率関税の差額関税を回避するために、農水省も事実上認定している豚肉特有の節税輸入方法(コンビネーション輸入:高価格の豚肉部位と低価格の部位を抱き合わせにして最も関税の安い524円/kgで輸入する方法)によって、現行の輸入関税は実質的には22.53円/kgとなっており、どちらの協定が発効しても、たったの11円/kg(コンビネーション輸入価格524円/kgの2%)しか関税は下がらないため、輸入コストが若干下がるだけである。

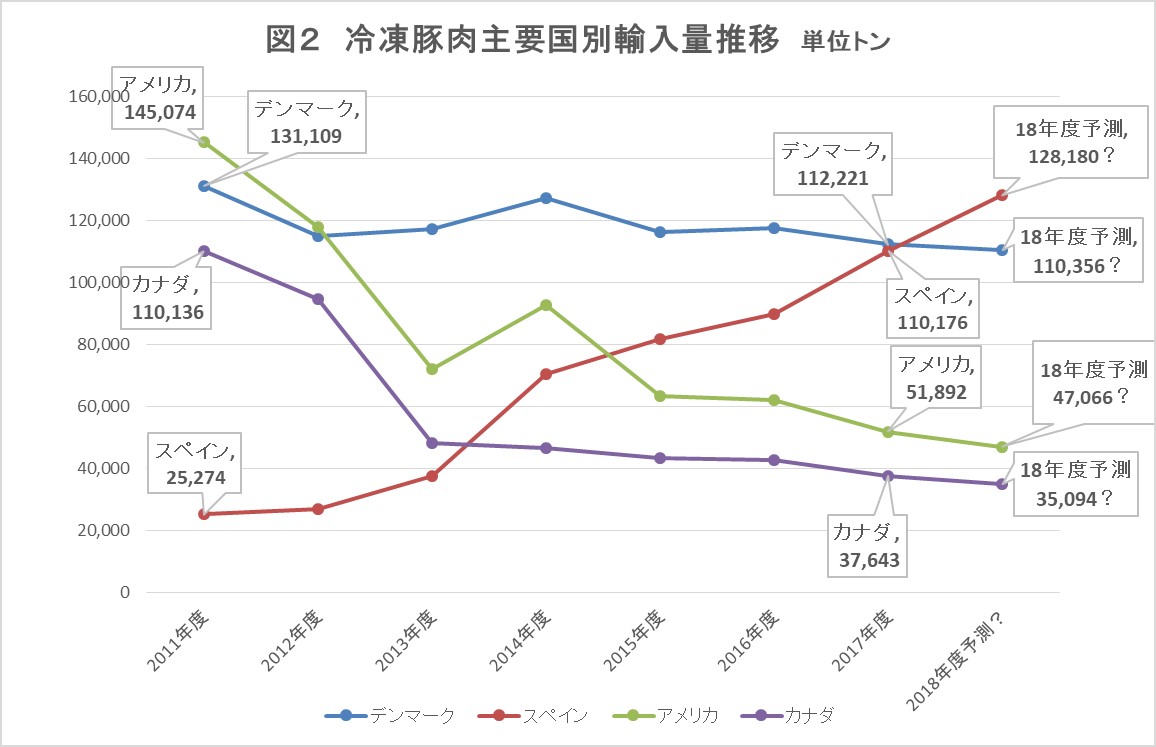

しかしながら、米国やカナダにとってみれば、このコンビネーション輸入は、以下に述べる理由により、冷凍豚肉の輸出減少の原因と考えられるためTPP11や日欧EPAで残すことに成功した差額関税制度(分岐点価格)が、日米貿易協議の問題にされる可能性がある。 図2と図3をご覧いただきたい。

出典: 財務省貿易統計を筆者がグラフ化 数量は部分肉ベース

注)18年度の予想は15年度~17年度の増減率平均から筆者が算出した。

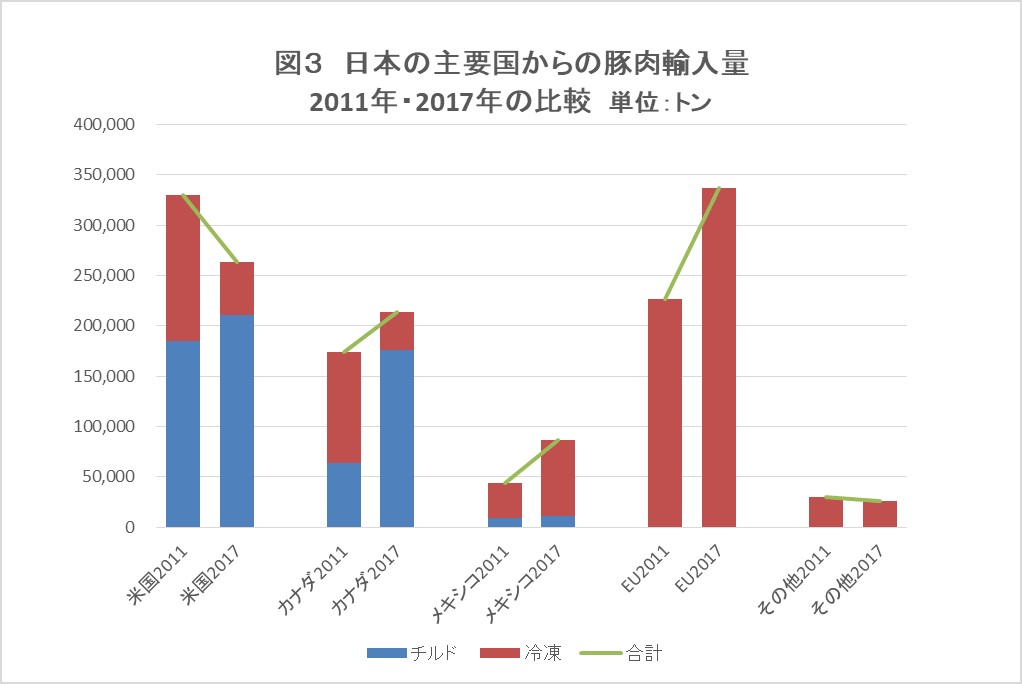

出典: 財務省貿易統計を筆者がグラフ化 数量は部分肉ベース

図3は、冷凍豚肉だけでなく冷蔵豚肉も含めた全体的な豚肉の輸入量について、2011年と2017年を比較したものである。この6年間の間で米国からの輸入量は大幅に落ち込み、チルドで健闘しているカナダやメキシコ(TPPメンバー)とEU(日欧EPA)からの輸入量が、大きく上昇している事が分かる。

全体的な豚肉の輸入量においても2011年は、米国産豚肉は日本ではNo.1であったが、2017年ではEUに追い越されてしまった。 将来、日欧EPAとTPP11(米国抜き)が発効した場合には、米国産豚肉の対日輸出は、ますます不利になることは火を見るよりも明らかである。

米国産豚肉にとって不幸な事は、皮肉にも米国豚の生産コストが豚肉の主要輸出国の中で最も安い上に、世界的なブランドであるイベリコ豚やマンガリッツァのような高価格な銘柄豚が無いためにコンビネーションが組みにくいのである。

別の側面としては、米国は他国に比べて価格の情報開示が進んでいて、豚肉の相場はイエローシートなどで毎日公開されており、日本の税関も簡単に米国産豚肉の部分肉の価格を調べる事が出来るのである。従って税関は、長年に渡りコストの安い米国産冷凍豚肉の輸入者を狙って調査・摘発し、巨額の差額関税を徴収することに成功しているのである。同様に輸入量が落ち込んでいるカナダ産の冷凍豚肉についても、豚肉価格は米国市場価格とリンクしているため価格情報は容易に調査可能なのである。

そのため、日本の豚肉輸入商社は、2012年の財務省関税局長通達でコンビネーション輸入の取締りが更に厳しくなって以降、税関の格好の標的となるのを避けるために、ハム・ソーセージ加工原料(冷凍切落し豚肉)として安価な北米産冷凍豚肉の輸入を控え、現地の価格情報の入手が比較的困難な欧州産豚肉にシフトせざるを得ないという状態になっているのである。すなわち、現行の差額関税がTPP以降の差額関税になったとしても、差額関税制度とコンビネーション輸入がある限り、北米産冷凍原料豚肉の輸入減少が続いて行くのは明白である。

また、差額関税制度には先述した通り、イベリコやマンガリッツァのような欧州の高級銘柄豚が、本来単品で輸入すれば単価が高いため多くの関税を徴収されるべきところ、加工原料豚肉とのコンビネーション輸入で、現行でも分岐点価格(524円)の4.3%、すなわちキロ当たり22.53円、日欧EPA以降では11.53円という低い関税で輸入できるという側面もある。

通常では、高い輸入商品を低い単価で輸入申告する事はアンダーバリューと言って違法な輸入行為であるが、コンビネーション輸入はイベリコなどの高い単価の豚肉を分岐点価格で申告する事が合法的な節税輸入とされているのである。 例えば、本来なら1,000円/kg以上の高級豚肉であっても、安い加工原料と抱き合わせにして524円/kgでで輸入すれば現行でも22.53円/kg(1,000円に対して2.3%、TPP11、日欧EPAでは1.3%)の関税で輸入することが認められているのである。ただし米国産豚肉は差額関税制度がある限り、上述した理由により輸入は減少し続けるということになる。

このため、低率関税で輸入された欧州の銘柄豚肉が国産の銘柄豚肉と量販店や外食店で競合し浸食しはじめているという現実もある。このような著しく不合理な差額関税制度があるために、通常の輸入が大きく阻害されるとともに、我国の養豚生産者を保護するという関税の役割をも大きく逸脱していると筆者は強く思うのである。

周知のとおり日米交渉においては、とかく関税率が分かりやすい自動車と牛肉に焦点が当てられているが、米国からの豚肉輸入に関しても、貿易統計を見る限り、米国側が精査すれば、トランプ大統領やUSTRが、差額関税制度を維持した事で米国産豚肉の輸入が実際に減少している事を問題視し、更に厳しい条件を突きつけられる恐れがあることを十分に覚悟する必要があるのは当然である。

また、今後の日米貿易交渉においては、今までのWTOやメキシコEPAを始めとするなどの農業交渉の経緯から推測すると、我国は誰のためにもなっていない差額関税制度(最低輸入価格制度:WTOで禁止された非関税障壁)を何故か是が非でも維持する事を目指すことに注力するはずである。

しかしながら、貿易交渉ではよくあることだが、何かを守るためには他の貿易産品を犠牲にして譲歩せざるを得ない事もある。例えば差額関税を守るためにコメのミニマムアクセスの増加や牛肉、乳製品、自動車などで、否応なく米国に対し何らかの大きな代償を支払わざるを得なくなるのではないかと筆者は危惧しているのである。

これまで何度も指摘して来たが、我国の差額関税制度のような「百害あって一利なし」の制度を残すために他の業界が代償を払う事になってはならないのである。

いずれにしても過去には朝日新聞、毎日新聞、日経新聞などの社説でも差額関税廃止(朝日新聞:「”豚肉輸入” 差額関税は打ち切りを」2006年5月21日、「“豚肉脱税” 温床をなくす制度に」2006年11月17日。毎日新聞:「“豚肉差額関税” もはや制度を見直すべきだ」2006年12月7日、日経新聞:「“関税逃れなら問題だが…”輸入豚肉への重い関税制度を政治家、行政府は考え直すときではないか。」2008年9月5日) の主張がなされた上、日本国政府の経済財政諮問会議決定(「グローバル戦略」平成18年5月)ならびに平成19年1月閣議決定(「日本経済の進路と戦略」)にもとづき、経済財政諮問会議 EPA・農業ワーキンググループが出した第一次報告(平成19年5月8日)では、”豚肉及び関連製品に適用されている差額関税制度に関して、廃止して単純かつ透明性の高い制度にすべきである”(同報告書 6ページに記載)とされた制度を維持するという愚を犯す必要が無いのは明らかである。

日本の多くの養豚生産者ですらその効果に疑問を抱いている差額関税制度を残す必要がどこにあるのか?真に不思議千万であると強く思っている次第である。