豚肉差額関税問題 国のお墨付き節税輸入? コンビネーション輸入

- カテゴリ:未分類 | 2018年5月16日

日本の豚肉輸入の慣習に国がお墨付き!?

コンビネーション輸入の弊害とは、 差額関税制度形骸化の原因

最近、貿易自由化に関するセミナーなどで豚肉の差額関税制度にまつわるコンビネーション輸入(略称 コンビ輸入)についての質問をいただくようになった。コンビ輸入とは、ひとことで述べると、差額関税制度設立当初から全ての輸入豚肉で一般的に行われている差額関税回避輸入方法であり、国がお墨付きを与えている節税輸入方法である。

セミナーでの質問はTPP11(CPTPP 包括的かつ先進的環太平洋経済連携)や日欧EPA(日本EU経済連携)が2019年初頭には発効する可能性が高いが、「その場合でもコンビ輸入は続くのだろうか?」という内容である。筆者の結論を言うと差額関税制度がある限り、安価な加工用原料豚肉は我国の輸入豚肉のほぼ全量がコンビ輸入されるはずだが、協定が発効して10年目になり、分岐点価格(524円)以下の豚肉の従量税が50円/kgになれば、やっとコンビ輸入は無くなるものと筆者は予測しているのである。

その理由は後述する事として、このコンビ輸入についてだが、過去においては、我国の生産者団体は差額関税制度を形骸化させている張本人であるとして、豚枝肉から部分肉を切り分けた時の比率で輸入するフルセット輸入(略称 セット輸入)が正しいとして政府に陳情していた時期もあった。我国の差額関税制度は、もともとは制度設立時に枝肉ベースで基準輸入価格を設定したものであることから、生産者の主張したセット輸入が本来の差額関税輸入制度のあるべき姿なのである。

最近のTPP11や日欧EPAに関連して、農水省の資料によると、コンビ輸入に関して次のように説明している。 “差額関税制度下では、安い部位と高い部位と組み合わせるコンビネーション輸入が経済 的に最も有利。コンビネーションを組む中で安い部位も一定量は輸入されるが、高い部位 の需要を超えてコンビネーションを組んで輸入すると、高い部位の在庫リスクが生じるため、結果として安い部位の輸入を抑制する効果。” (更新日H29年11月11日農水省ホームページ 豚肉の差額関税制度の最終結果(訂正・補足)より引用 www.maff.go.jp/j/kokusai/tpp/attach/pdf/index-2.pdf)

すなわちソーセージなど各種豚肉加工製品に使用される安い原料用冷凍豚肉の輸入が、コンビ輸入によって抑制されるとしているが、過去においてはコンビの相方であった高級部位の代表である冷凍ヒレ肉やロース肉の過剰輸入を助長し、輸入業者が国内市場に損切りで投売りせざるを得なかった事によって、国産豚ヒレやロースの価格を引き下げたこともあったため、一応はハムソー原料の冷凍ウデやモモの輸入量を抑制していた可能性もあった。

しかしながら、最近ではイベリコやマンガリッツァの様な欧州産銘柄豚肉がコンビの相方に選ばれるようになってきており、現状では高級銘柄豚肉も原料用冷凍豚肉も等しく低率(22.53円/kg)のコンビ関税で、輸入量が急速に増加するという状況なのである。

すなわち、コンビ輸入で差額関税を回避されている差額関税制度は、従来から国内養豚生産者保護という観点からみて全く機能しておらず、むしろ海外の豚肉輸出国に対して低率関税という有利な状況を生み出しているのである。本稿では、コンビ輸入がどのように成り立っているのか最新の知見も併せて解説を試みたい。

コンビ輸入の実態

差額関税制度は、制度導入当初から、国産の枝肉相場が暴騰(昭和48年)と暴落(昭和49年)を繰り返す事態を招き、制度自体の不備を露呈したのだが、枝肉ベースのフルセット輸入では加工メーカー、消費者のニーズに応えられないと読んだ農水省が “コンビネーションによる輸入(コンビ輸入)”を早い段階から黙認していたのである。

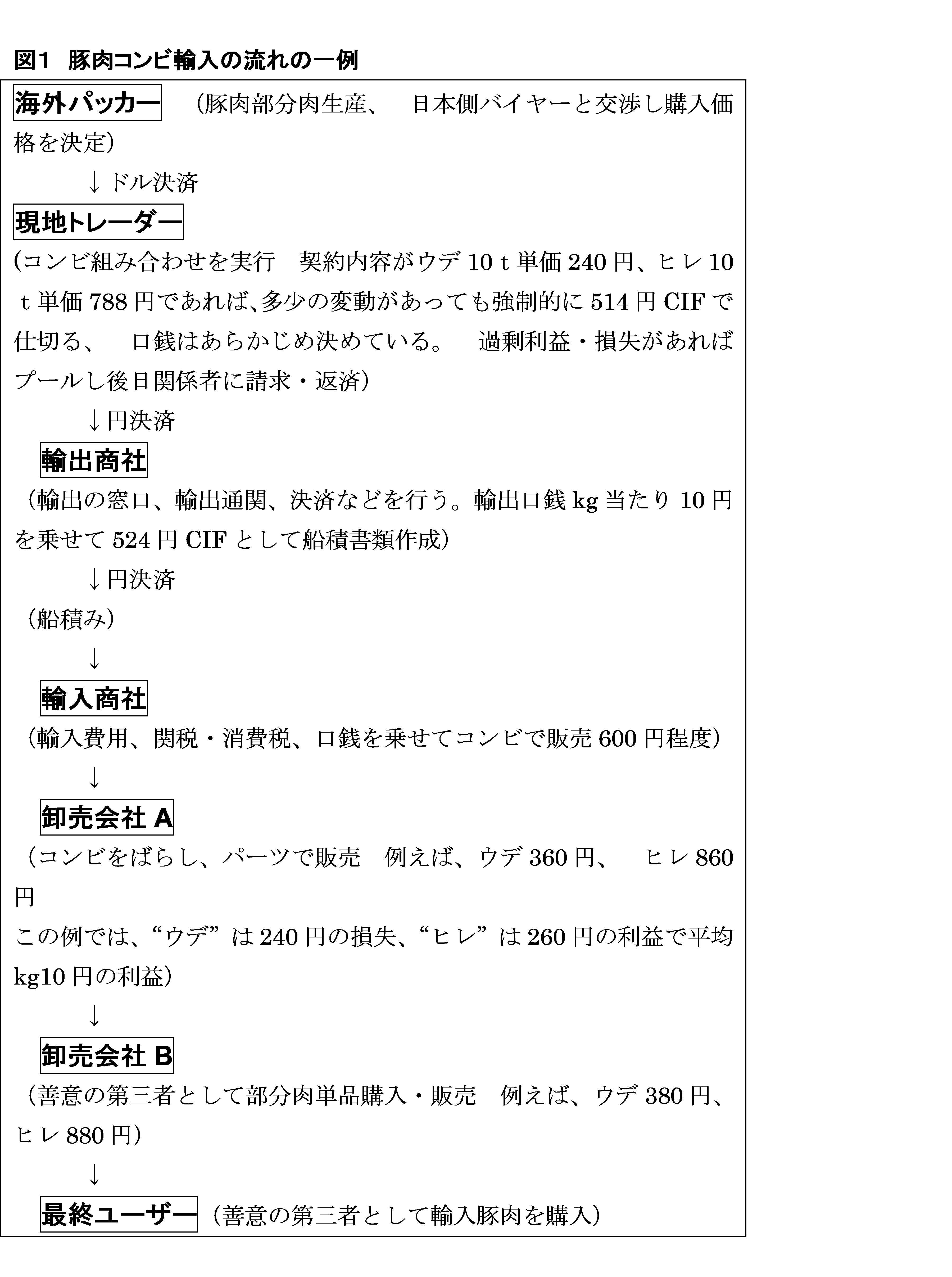

コンビ輸入とは、“価格の高い部位と安い部位を組み合わせて関税額が最も小さくなる分岐点価格(524円)になるように輸入申告する方法”なのである。例えば冷凍豚肉20tの輸入価格(CIF価格:海上保険・運賃込み価格)について、“ヒレ”と“ウデ”をどのように組み合わせれば、分岐点価格になるのかを計算し、まとめたのが表1の数式である。

20tの豚肉を800円/kgの“ヒレ”9.96tと250円/kgの“ウデ”10.04tでのコンビを組めばその平均単価がピッタリ524円になる。この一本単価524円で輸入申告すれば、分岐点価格(524円)と同じになるため最低関税のキロ当たり22.53円で輸入できる。

ところが、実際のところ豚肉の海外相場や為替は日々変動しているため豚肉各部位の相場は変動しているし、海外パッカーが間違って違う部位を出荷したり、数量が多かったり少なかったりなど、キッチリ計算どおりにいかないことが多々あるのである。ではその様な場合にどうするかと言うと、図1をご覧いただきたい。

通常は、日本側バイヤーと輸入商社、海外パッカーの間で豚肉輸入契約の内容が話し合われて決定される。契約が締結されれば現地トレーダーが海外パッカーから部分肉を仕入れてコンビの組み合わせを行う。牛肉や鶏肉などの輸入の場合は通常は米ドル建てで輸入することがほとんどであるが、豚肉の場合には、ほとんど全てが円建て決済である。

なぜならば、通関時に為替レートが変わるとドル建ての場合には円換算の輸入価格が上下して分岐点価格(524円)での輸入が出来ないためである。従って、パッカーからドル建てで購入した豚肉を現地トレーダーは、実際の契約価格や為替などの変動に全く関係なくCIF514円/kgで仕切る。その後、取引の間に入る輸出商社は手数料10円を乗せてCIF524円で仕切るのである。

なお、一本単価で豚肉の輸入仕入れをしている商社の輸入担当者は、建前上“部位別の個々の価格”は知らないことになっている。なぜならば税関の事後調査時に商社の輸入担当者が部位別の輸入価格を知っていることが発覚すると、現在・過去・未来にわたるすべての豚肉輸入に関して、各部位ごとに個別申告をするように税関から厳しく指導されることになるからである。輸入商社にとって事後調査でこの指導を受けることは、巨額の輸入関税を追徴される事を意味し、例えコンビ輸入においても豚肉輸入事業の非常に大きなリスクになっているのである。

また、我国の生産者からの疑問として「カートンの中身を高いヒレやロースと偽装して、実際には安い加工原料用豚肉を詰めて持ってきているのではないか?」との質問を受けた事が何度かあるが、基本的にはそのような偽装はあり得ない。なぜならば輸入通関に必要な米国農務省(USDA)が発行する検疫証明には、正しい内容物の記載があり、それを偽装することは全く不可能なのである。従って、輸入書類のインボイス(送り状:請求書)やパッキングリスト(積荷明細書)にはヒレ・ロースやウデなどのカートンごとの重量や合計数量が正しく記載されており、実際にカートンを開梱して見なくても、内容物はカートン表示通りの部位であることが分かるのである。

さて、コンビ関税と個別申告関税の差がどれほどのものになるか比べてみたい。表1の“(2)分岐点輸入申告の場合の関税額”と“(3)個別に輸入申告した場合の関税額”を比べてみるとコンビ申告では45万600円(コンビ関税)のところ、これを個別申告すると331万8737円(個別関税)となり、個別申告の場合、1コンテナ(20トン)当たり差額である約286万8000円の関税を余計に支払わなければならなくなる。これが、例えば年間1000コンテナを輸入している輸入商社であれば、税関の事後調査でコンビ関税を不許可とされた場合には年間28億6800万円(本税)に加えて重加算税、延滞税の追加納付となり、通常であれば巨額な追徴税額の場合には刑事起訴される恐れがあるため、絶対に事後調査で税関の指摘を受けることがないように極力慎重に準備しておく必要があるわけだ。(不思議な事に大手企業に対しては数十億円~百億円を超える巨額追徴であっても刑事訴追されないケースがあった)

差額関税の逋脱行為を税関から指摘される場合、一般的には、部位別価格を記入した通信記録やメモ、パッカーのオファーシートなどが輸入商社で見つかって部位別の価格を知っているとされるケースが多い。従って、海外との価格交渉などはすべて電話で行うなど、あとで税関に指摘されるような書面や通信記録、パソコンのデータは一切残さないというのが通常である。

豚肉の輸入誰もがやっていて、日本の豚肉消費の半分以上を担っているコンビ輸入の大きな問題は、輸入担当者が個別の価格を知っていても知らないふりをしながら524円の一本価格で通関していることが至極不自然な状態であると考えられることである。また、事後調査におけるコンビ輸入に関する追及も、平成24年の関税局長通達以降は更に厳しくなった上に、税関の担当官によって対応がまちまちであるとの話も聞いている。こうした対応のバラツキや認識の違いが生じるところにも、この差額関税制度とその運用の不備が露呈していると言える。

過去にはコンビ輸入が認定されずに後日巨額の差額関税を支払わざるを得なかった大手商社もあった。 実際に財務省が、平成25年11月 11日付で「平成 24 事務年度(平成 24 年 7 月~25 年 6 月)の輸入豚肉に事後調査による関税追徴額が過去最高の 182 億 4千万円になった」とプレス発表を行い、未確認ながらもその内の177億円は1社(社名未発表)が追徴された金額であるとの事であった。

筆者は、不幸にも差額関税を追徴された会社は、豚肉輸入会社のほんの氷山の一角であろうと考えているが、それでも、我国の1年間の豚肉関税総額と言われる170億円を超える追徴が1社?のみ、それも単年度で発生したという事実は大変異常なことなのである。 また通常は平成20年に42億円脱税したとされた大手商社や平成19年に大手ハムメーカーが豚肉購入先であった豚肉輸入業者(関税法違反)の第2次納税義務者として6億円の特別損失を計上した事例では、社名がプレス発表され、上場企業として金融商品取引法の規定により投資家に情報開示がなされていたのである。

しかしながら、平成24年度の差額関税追徴事例では過去最大規模であったのに、起訴もされず、社名も発表されず、投資家情報の開示もなく、証券取引等監視委員会が動いたという話も聞かず、マスコミでもほとんど話題にもならなかったのも全く不可解としか言いようがないのである。

さて、個別に輸入申告した場合の関税率は、“ヒレ”は4.3%であるのに対し“ウデ”は119%の関税率となり、差額関税制度が農水省の言う理念、即ち

①輸入品の価格が低いときは、基準輸入価格に満たない部分を関税として徴収

②価格が高いときには、低率な従価税を適用

のとおりに機能していないことを見せつけており、事実上は以下のとおりになっているのである。

①輸入価格が低い冷凍原料部位には、基準輸入価格に満たない部分を関税として徴収(差額関税) “うで”関税率:100%~

②価格が高い部位や高級豚肉には、低率な従価税を適用することにより、関税負担を軽減(低率4.3%関税) “ヒレ”関税率:4.3%

出典::財務省貿易統計から輸入単価を計算。為替レートは月間平均値

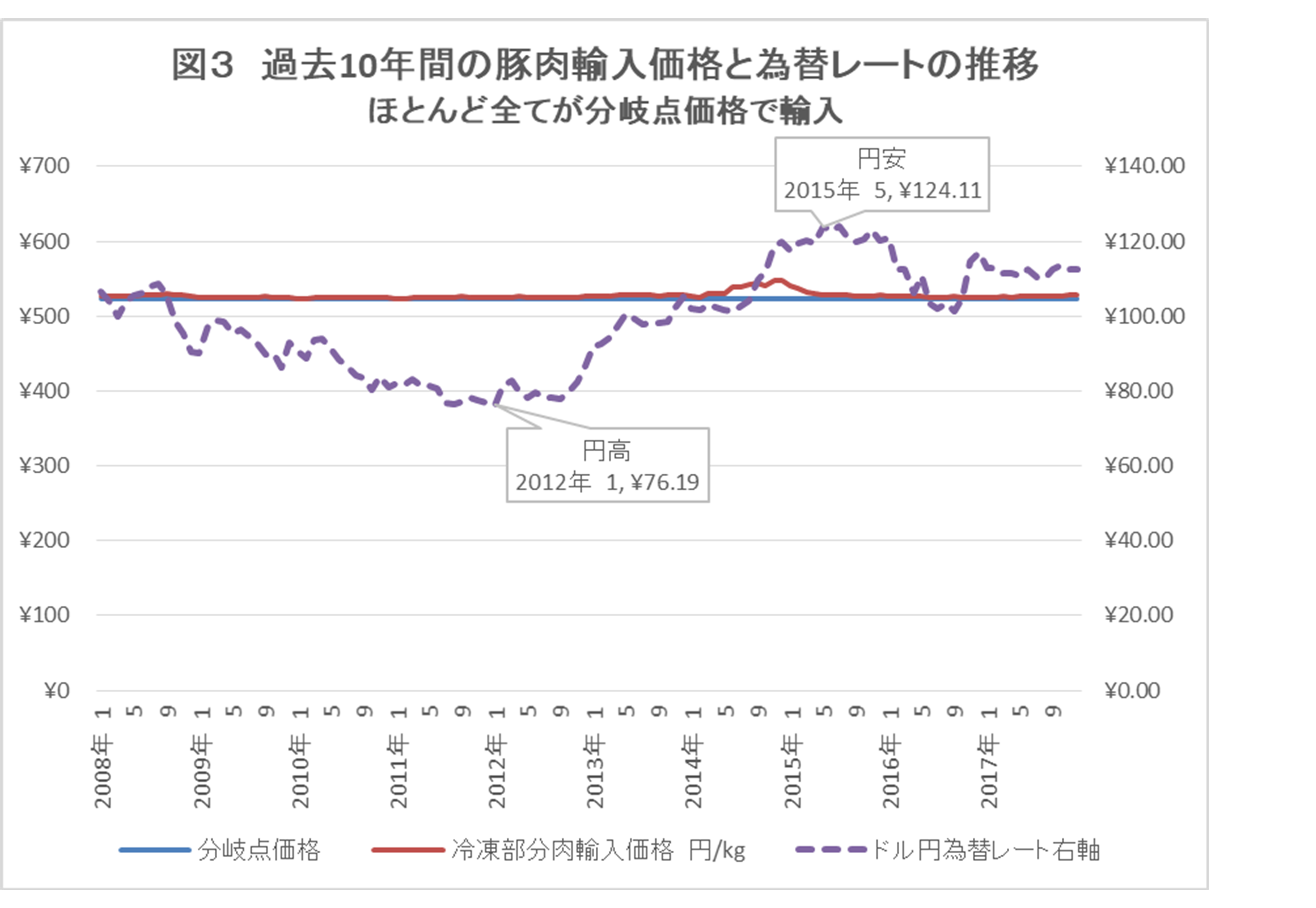

次いで、図3“過去10年間の豚肉輸入価格と為替レートの推移”をご覧いただきたい。これは2008年1月から2017年12月までの輸入申告価格と為替レートの推移である。この10年の間に為替レートが大きく変動し、国内外の豚肉相場をはじめ、穀物、為替、船運賃など大きく変動しているのにもかかわらず、豚肉の輸入申告価格にはほとんど変動がないのである。

円はグラフが上に行くほどドル高・円安、逆に下に行くほどドル安・円高になる。2012年1月の円高時(1ドル76.19円)と2015年5月の円安時(1ドル124.11円)では円安の場合為替レートを比較すると163%(1.63 倍)のコストアップになるのだが、輸入価格は相変わらずほぼ524円である。これほど長期にわたって輸入価格が変動しないものは豚肉以外にはないのである。

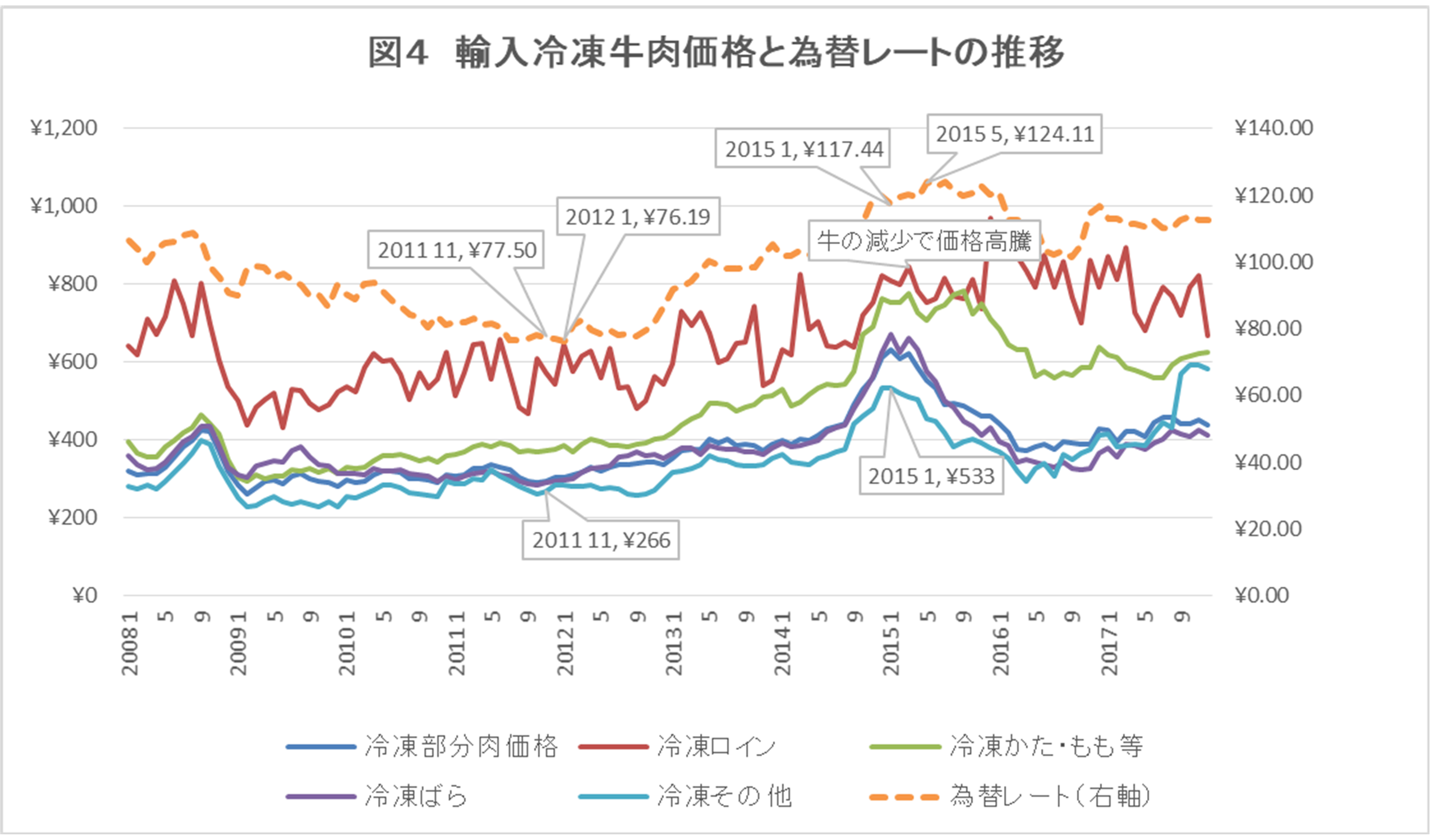

ちなみに同時期の輸入冷凍牛肉の価格推移を図4に示してみた。輸入牛肉のグラフと輸入豚肉のグラフを比べてみて頂きたい。すぐにお分かりの通り、牛肉の輸入価格は現地の相場によって上下を繰り返すとともに円安の場合は輸入価格が上昇し、円高の場合には下降する傾向があるのが見て取れよう。この価格の上がり下がりの動きが食肉に限らず一般的な輸入品全般の相場であり、何十年も分岐点価格に貼りついている豚肉の輸入価格の異常さがご理解いただけよう。

加えて輸入牛肉の場合はロイン、バラ、モモ・カタやその他のもの(挽肉用カウミートなど)とHSコード(輸入統計番号)が部位ごとに分かれているため、輸入統計が分類ごとに発表されている。従って部位の分類別に輸入数量も価格も貿易統計として財務省から発表されている。しかしながら、豚肉の場合はHSコードが部位ごとに分かれておらず単純に豚肉1本になっているため、ロースがどれだけ輸入されているかウデが何トン輸入されているか統計には全く出てこない。

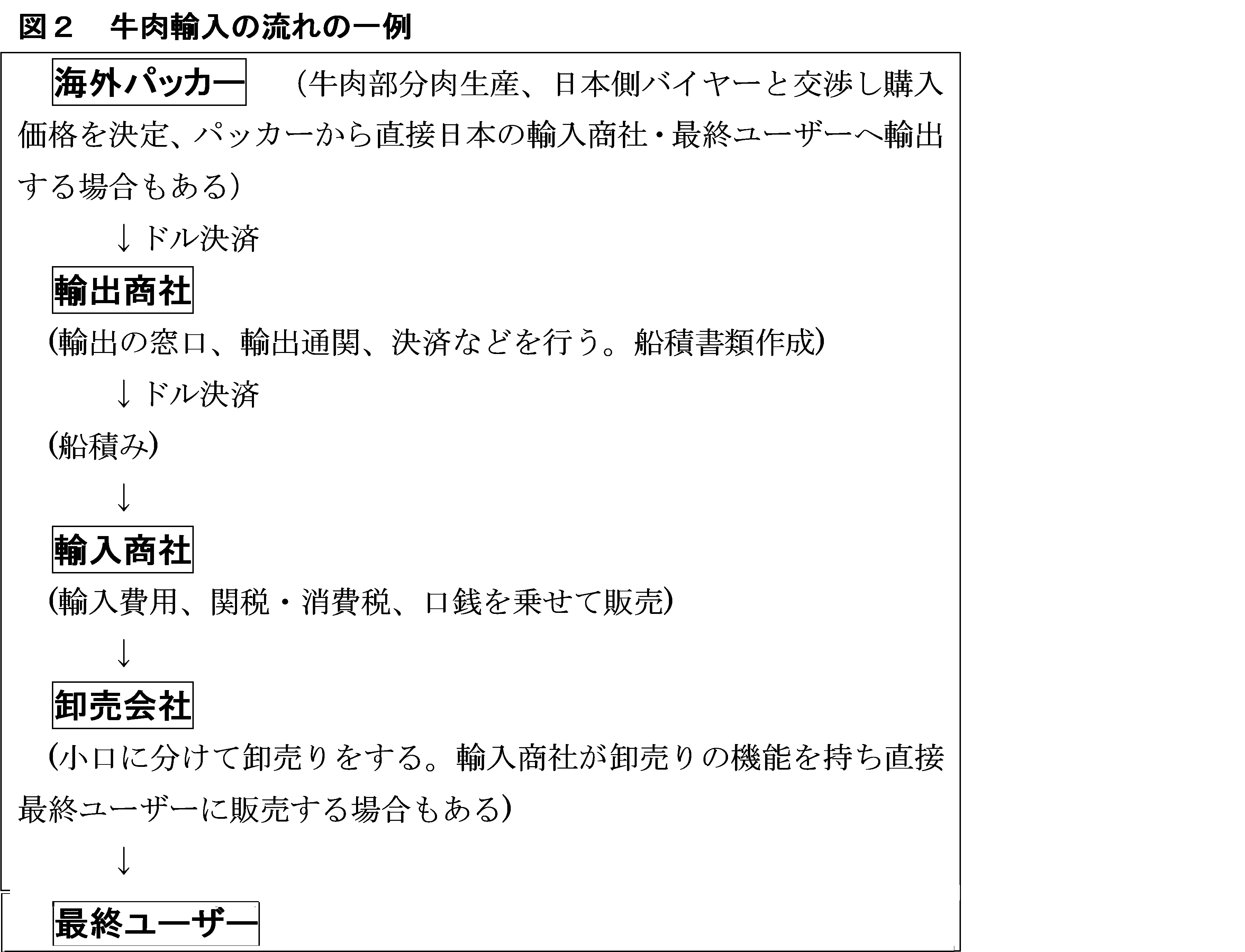

この牛肉に見られるようなHSコードの部位別の大分類化は輸入統計を見るうえでは大変有用であり多くの輸入品では一般的でもある。そのような普通の関税である従価税を適用している牛肉の輸入(関税率38.5% 従価税)の流れは図2のとおりである。豚肉のコンビネーション輸入に比べて非常にスッキリしているのがお分かりいただけると思う。

出典:財務省貿易統計から輸入単価を計算。為替レートは月間平均値

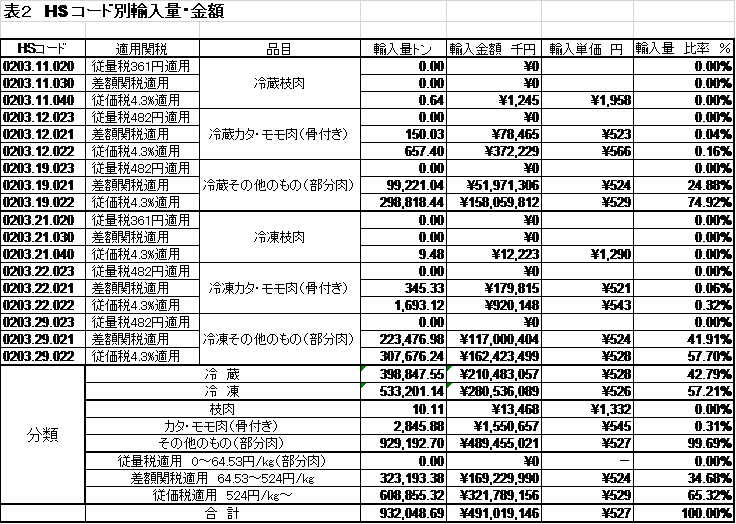

このように豚肉輸入については、HSコードが部分肉ごとに大分類化されていないということも特殊であり、このHSコードの不備によってコンビ輸入が成り立っているといっても過言ではないのである。なお、豚肉のHSコードと2017年次の輸入量・輸入金額・単価は表2の通りである。ご覧の通り、冷凍も冷蔵も従量税適用は輸入量がゼロ、品目では「その他のもの」(筆者注:部分肉のこと)の輸入量が合計で92万9千トン(99.69%)の輸入比率を占めている。この膨大な量の「その他のもの」(部分肉)にヒレもロースもウデもイベリコ豚も全ての部分肉(骨付き肉を除く)がブッコミになって一本単価のコンビ輸入がなされているのである。

出典:財務省貿易統計から筆者が作成

なお表の中で、一部枝肉がごく少量だけ高価格(1290~1958円)で輸入されているが輸入相手国がイタリア・米国(冷蔵)、スペイン(冷凍)などであるため高級銘柄豚の枝肉であろうと筆者は推測している。

差額関税制度の現在の運用によって、わが国の豚肉需給が大きく歪んでいることをご理解いただけたのではないかと思う。関税法違反で発表されただけでは毎年数社が摘発されているが、先に述べたとおり、これはほんの氷山の一角でしかありえないと筆者は予想している。なぜならば部分肉で表2の通り2017年の1年間だけで93万トン(10キロ箱で9千3百万カートン)という膨大な量の輸入豚肉のほとんど全てが分岐点価格に近い輸入価格になっている事実は、我国の輸入豚肉市場は差額関税を回避したコンビ輸入によって成り立っている事を示しているからなのである。

また、これだけ膨大な数量(1億カートン弱)の事後調査を限られた税関職員で行うのは非常に大きな困難であったであろうと筆者は考えるのである。差額関税制度の厳格運用をするには事後調査の前に“実効性のある予防措置”としてHSコードの細分化が必要なのである。なお、これは特段海外との調整は不要であり我国の裁量権の範囲内で講じる事が可能なのである。 しかしながら、今まで何ら有効な対策がとられてこなかったのである。

最後にTPP11や日欧EPAによって何が起こるかについて私見を述べてみたい。 結論から言うと輸入価格に関しては、現状とほとんど変わらないと考えている。TPPや日欧EPAの説明については、どちらも同じであるためコンビ輸入によってTPPや日欧EPAともコンビ関税が22.53円(現行)から11.53円(発効初年度)に約10円下がるだけだからである。

セーフガード(SG)にしても従価税率が4%(初年度)になるだけなので約10円上がるだけというSGとしては、形だけのほとんど意味のない制度となっている。過去から現在に至るまでそして今後の差額関税制度のどこが、生産者を保護していると言えるのだろうか?表2が示しているのはコンビ輸入が我国の豚肉のほとんど全てであり、低率であるコンビ関税22.53円しか徴収されて来なかったという事実である。

筆者はTPP11や日欧EPAの差額関税の有無や関税率を問題視するより、生産者にとって差し迫った問題は今まで説明して来たコンビ輸入によって、1000円を超すような高価格な銘柄豚肉もコンビ関税では22.53円/kg(現行)、11.53円/kg(TPP11・日欧EPA)という非常に低率な関税で輸入される事や、加工原料用の冷凍豚肉も同じくコンビ関税でどんどん輸入されている事なのである。

すなわち、“コンビ輸入を合法的な節税輸入方法であるとして認めた事”によって、コンビの相方の高価格な豚肉については結果的にアンダーバリュー輸入(課税価格を低く申告して関税を免れる関税逋脱行為)を許し、そして加工原料用冷凍豚肉には差額関税回避輸入を許し、コンビ輸入は問題ない輸入方法であると政府自身がお墨付きを与えていることになっているのである。

なお、最初に有った質問「コンビ輸入はいつまで続くのか」という事に関しては、筆者は10年後の分岐点価格以下の従量税50円と差額関税(0~50円)、従価税0%になるまでの間は続くものと考えている。その理由の一つは消費税が挙げられる。例えば250円のソーセージ原料をコンビ輸入の分岐点価格524円で豚肉を輸入した場合は、10年後の関税は0円、消費税は10%であれば52.4円になる。

単品の250円で輸入申告した場合には、税金は50円(従量税)と30円消費税(250円+50円の10%)合計で80円になる。80円(個別申告)と52円(コンビ輸入)を単純に比較するとコンビ輸入が28円/kg有利に思えるが、先に説明した通りコンビを組むためには間にトレーダーや輸入業者、卸売業者を入れるコストがかかる上に、税関の事後調査で問題が発見され個別申告を指導された場合には更に関税を追徴される大きなリスクが生じるためである。そもそもコンプライアンスを順守する大手企業がこのような大きなリスクを抱えてまで28円を節税?することはあり得ないと考えている。

なお、差額関税制度の形骸化によってすでに実質的に貿易自由化されていた我国の養豚生産者にとって、EPAやFTAによる見た目の関税の低減化はそれ程大きな問題ではないと筆者は考えているが、それより大きな問題は、以前から述べている通り我国の畜産業の発展のための補助金原資である牛肉関税収入(特定財源)が牛肉の関税が38.5%から10年後には4分の1の9%に下がることであろう。現行では単年度で1000億円の原資が250億円まで減少するのである。

これまで見た目の高率関税とは大きく異なっていた低率のコンビ関税、すなわち既に長年の間、輸入自由化と十分に戦ってきた我国の養豚生産者はこれからの激動の時代でも十分に勝ち抜いて行けると筆者は期待しているのである。