日米通商協議:豚肉に関する問題の考察(2) TPPに関係なく減少する米国産豚肉の輸入

- カテゴリ:レポート | 2019年6月4日

日米通商協議:豚肉に関する問題の考察(2)

TPPと日欧EPA発効に関係なく減少し続ける米国産豚肉の輸入

第2部 米国が主張する貿易歪曲による被害とはなにか?

さて、第一部では外交通商文書の解説を行ったが、ここで視点を変えて、米国側が訴えている”貿易歪曲”による被害とはどのようなものであろうか。この事を解説するために、近年の冷凍豚肉輸入量の推移を見て頂きたい。

出典:財務省貿易統計をグラフ化

図3は、過去8年間の冷凍豚肉の輸入量推移である。ご覧いただくと一目瞭然であるが、冷凍豚肉の輸入量は、米国とカナダが往年の3分の1に激減し、その分スペインとメキシコが輸入量を伸ばしていることがお分かりいただけよう。

そのわけは、以前も解説した事があったが、スペインには加工原料冷凍豚肉とコンビを組むための相方として、世界的な知名度のあるイベリコという高価格な銘柄豚がある事、メキシコは人件費が安いためスライスやスジや骨肌の掃除、整形など手間暇かけてコストを上げる事でコンビ輸入がし易くなる事などの理由が挙げられる。また、これらの国では豚肉価格相場がほとんど公表されていないため、日本の税関としても事後調査での摘発に限界があるのである。

それに反して米国産豚肉は、豚肉価格がもともと安くコンビを組みにくい上に、米国農務省(USDA)が毎日の豚肉市況(部分肉と枝肉価格)を公表しているため、日本の税関当局は、容易に日本に輸入される米国産豚肉の本当のコストが追跡計算できるのである。そのため、コンビネーション輸入をしたとしても、事後調査で関税逋脱の指摘を受けるリスクが北米産冷凍豚肉は高いのである。したがって、高率で巨額な差額関税追徴リスクのある米国産豚肉を輸入商社は避けて、欧州産、メキシコ産豚肉に需要が移ったとみるべきである。

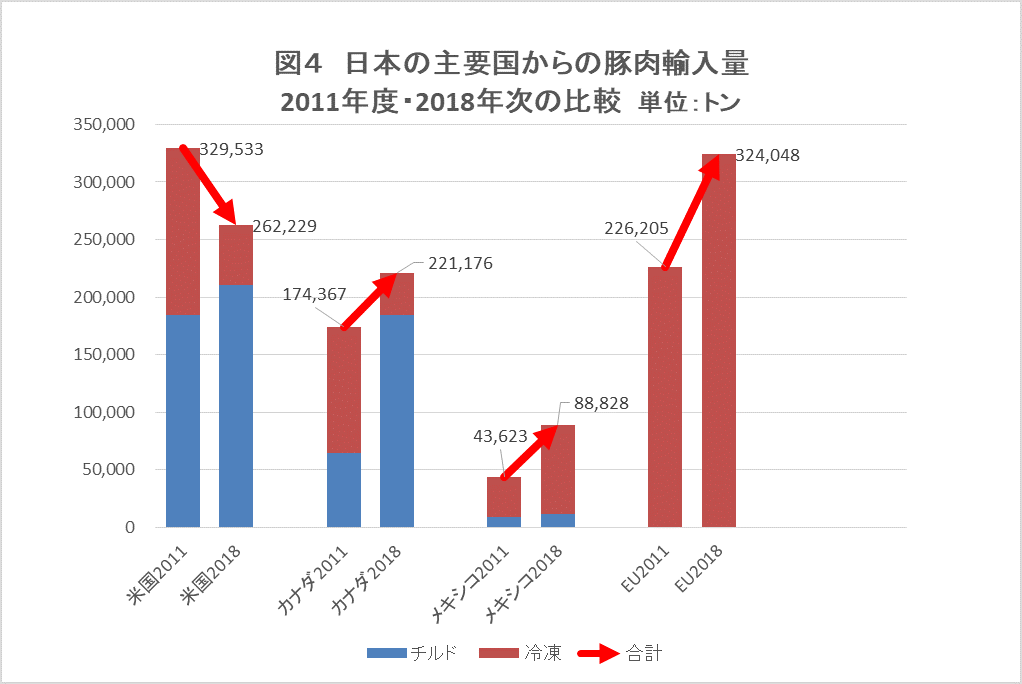

出典:財務省貿易統計を筆者がグラフ化

次に、図4は2011年度と2018年次の豚肉輸入量を比較したものであるが、全体的に米国の豚肉輸入量だけが減少し、その他の国々の輸入量は大きく増加していることが見て取れる。このような統計上の事実からも米国が対日要求を強く押し出して来る可能性が非常に高いと筆者は予測し憂慮しているのである。

次に実際に、米国産豚肉の価格帯を現行の差額関税制度とTPPの差額関税制度に当てはめてみよう。

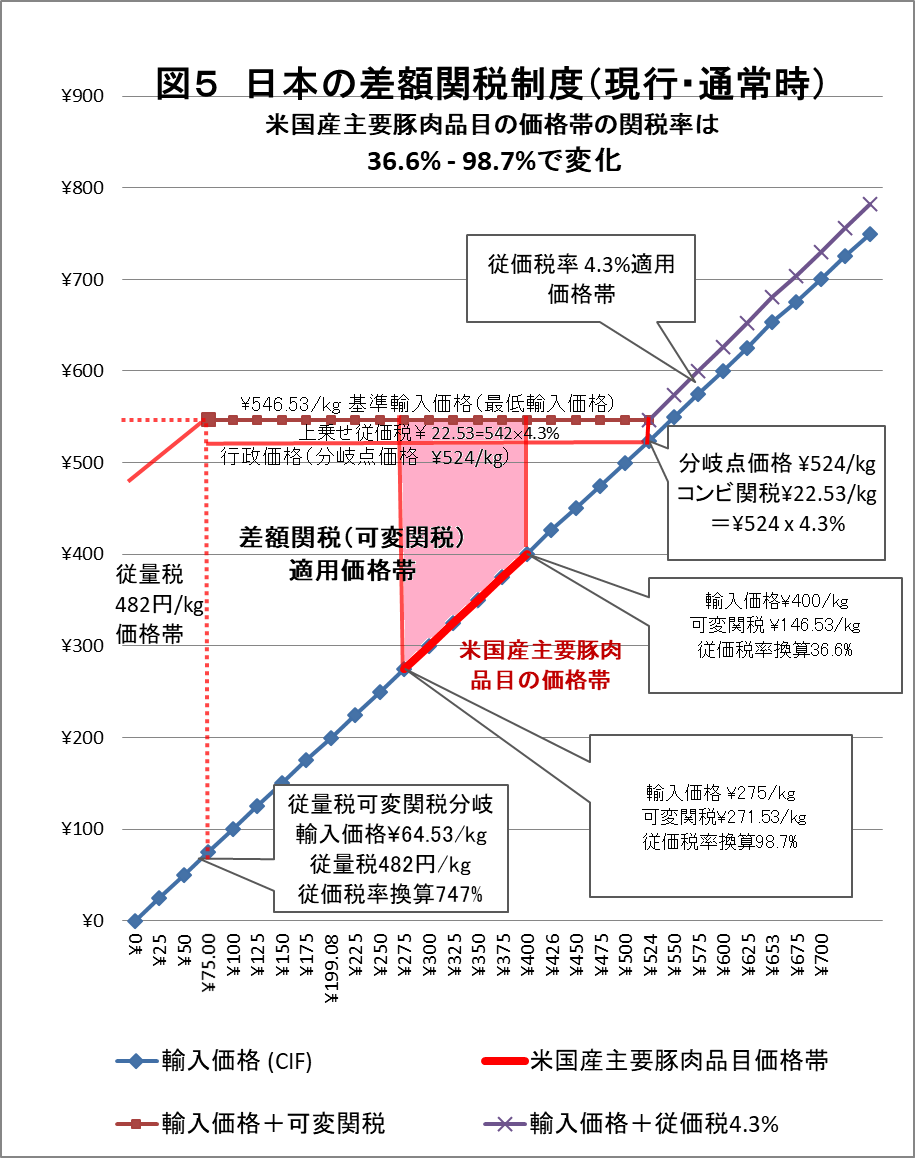

図5は、現行の差額関税制度にヒレ肉を除く米国産主要豚肉品目の輸入価格帯275円~400円/kg CIFを当てはめたものである。この価格帯の関税率は、輸入申告価格によって146.53円~271.53円(36.6%~98.7%)に変化するため可変関税(可変課徴金と同様なもの)と米国から指摘されているものである。なお、コンビ輸入の相方に使われる豚のヒレ肉は全体の3%程度しか生産量がないため、米国で生産される豚肉のほとんどがここに示した価格帯に入るのである。

輸入者の立場からすれば、毎日の米国産豚肉価格は公開されているため、万が一でも税関から事後調査で関税逋脱の指摘を受けた場合には、コンビ関税4.3%(22.53円/kg)と可変関税(146.53円~271.53円/kg)の差額を追徴課税されて、大手であれば億~十数億単位の巨額な負担となる可能性があるため、いきおい米国産豚肉の輸入から手を引かざるを得ない企業が出てくるのも十分に理解できる事である。

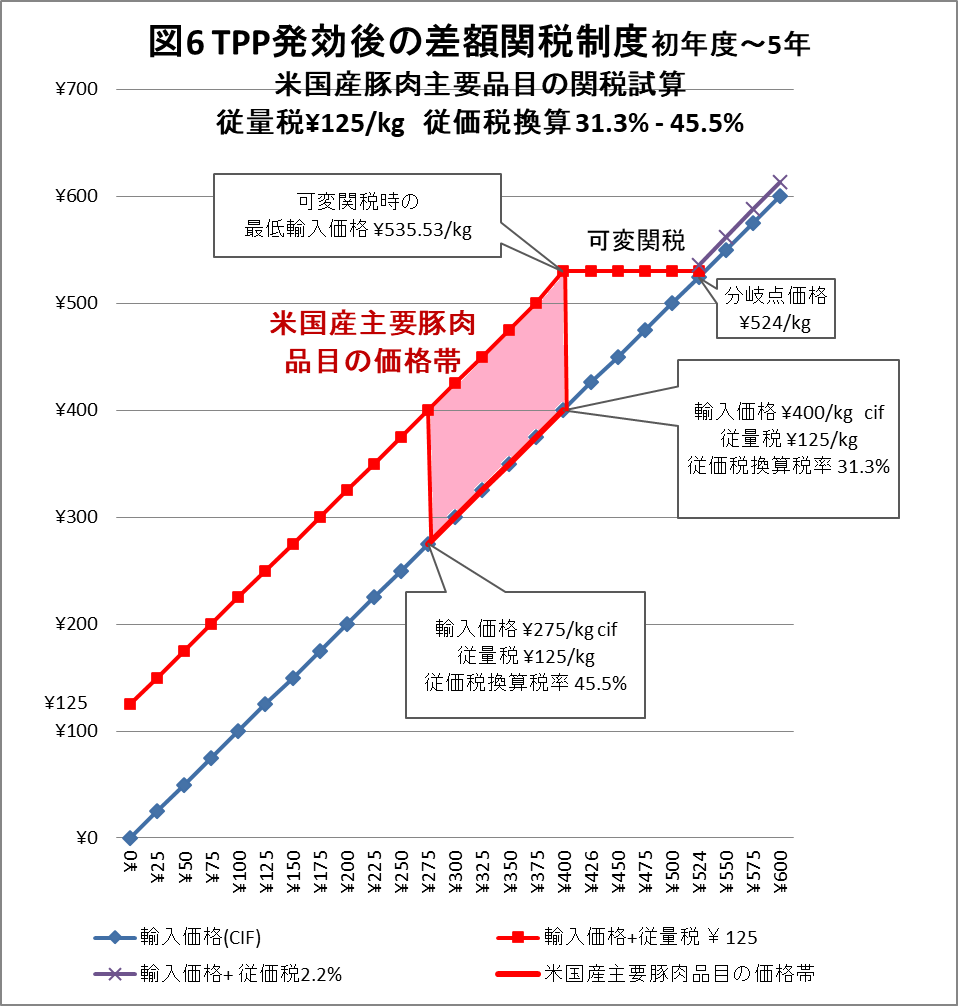

次にほとんどあり得ない事なのだが、仮に米国がTPPに復帰した場合にはどの様な事になるのか、試算してみたのが図6(現行TPP)と図7(5年後)である。現行のTPPの場合は米国産冷凍豚肉の価格帯275円~400円/KGにおける関税は、全て125円/kg(従価税換算31.3%~45.5%)の従量税となる。また、分岐点価格(524円)以上の場合には2.2%の従価税となるため、コンビ輸入では11.53円/KG(524円x2.2%)の関税となる。

ほとんどがコンビ輸入されることになると思われるが、先述した通り米国産豚肉の相場は明らかであるため、税関の事後調査で、万が一納税漏れが指摘された場合にはTPP従量税125円/KG(現行)と11.53円/KGの差額(113.47円/KG)を重加算税と共に課税されるため、コンテナ当たり100万円以上の負担となり大手輸入者であれば、こちらも億から十数億円単位の追徴課税額となる。そのため、筆者は差額関税とコンビネーション輸入が存在する限り、米国産豚肉の輸入量は増える可能性は無いと予測するのである。

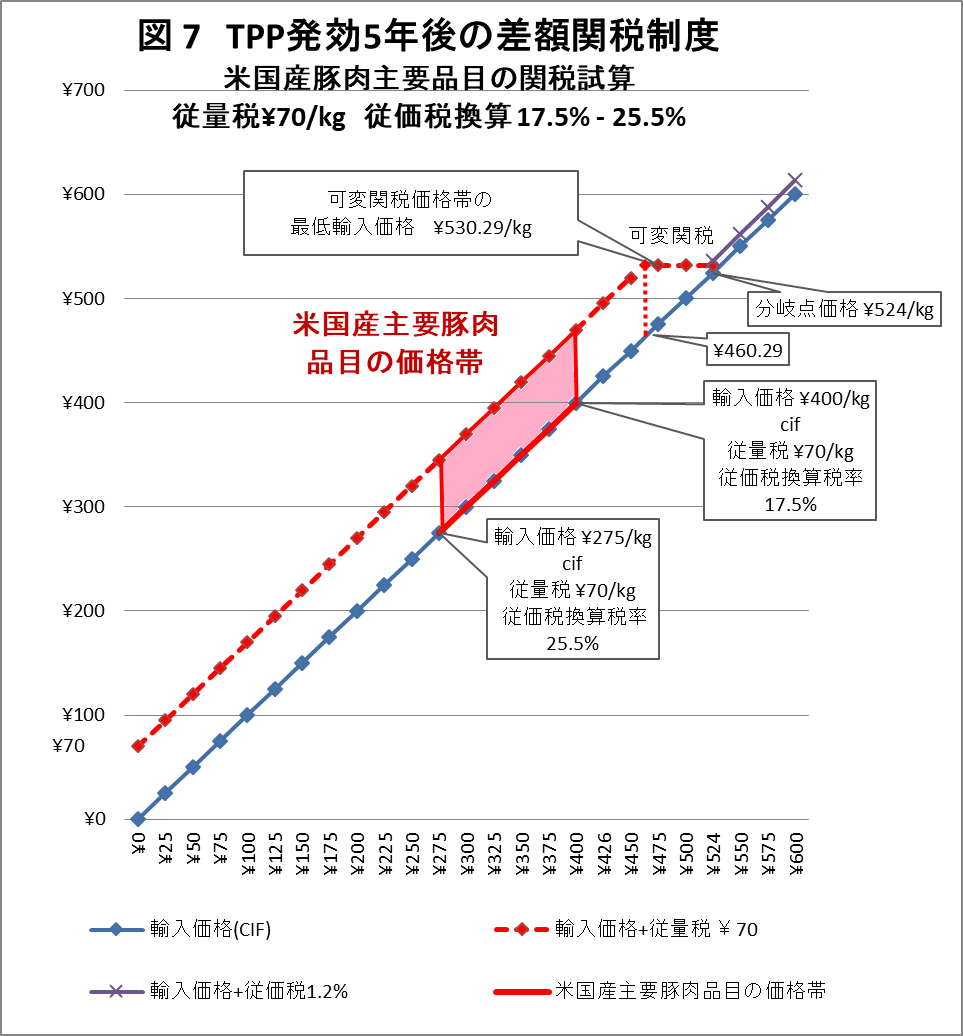

次の図7は5年以降のTPP関税(従量税70円)であるが、米国産豚肉の価格帯であれば従価税換算17.5~25.5%とこちらも高率の関税となるため、農水省はこの条件でも従価税1.2%以下のコンビ輸入が主流になるとしている。まるでこの関税制度の形骸化を前もって見通しつつ制度設計したと思われても不思議ではあるまい。

いずれにしても、どのような理由でTPPや日欧EPAでも誰もが欲していない可変関税部分を残したのであろうか?まっすぐに単純な従量税または従価税という通常の関税にすれば、米国から貿易歪曲的との批判を浴びる事もなかったはずであり、農水省がなぜ可変関税の維持にこだわるのか全くもって不可思議である。差額関税制度は、その著しい不合理さから、畜産業界のみならず、自動車など他の業界にも、将来的にも被害を及ぼす可能性のある全く国益に合わない制度である、と言っても過言ではないと筆者は強く思うのである。

これからの日米2国間交渉は、極めて厳しいものとなるのは火を見るより明らかである。日米2国間交渉の我国の担当官は、不運にも国内的にこれまで山積した過去からのツケを一手に背負う形になってしまう事になるわけだが、我国の国益のためにも是非とも頑張っていただきたい。