世界一の豚肉消費大国:中国の動向をレポート

- カテゴリ:レポート | 2016年12月27日

世界の豚肉の半分以上を生産し消費する豚肉大国は、皆様ご存じの通り中国であるが、数年前までは生産量と消費量がほぼ同じで輸入・輸出ともそれほど大きくなく、世界の需給にはほとんど影響を与えて来なかった。また、世界一の豚肉輸入国は長年の間、日本であった。 しかしながら、2015年ころから中国の豚肉輸入が急激に増え始め、すでに日本を追い越して世界一の豚肉輸入国になっているのである。そしてその傾向は年を追うごとに拡大して行くのではないかと筆者は考えている。

その理由は簡単に言うと中国の豚肉消費の増加に生産が追い付かない、いやむしろ生産が減少しつつあり、過去均衡を保ってきた需給に大きなギャップすなわち国内の供給不足が生じつつあるためである。 今回は世界最大の豚肉大国である中国の最新の動向をリポートするとともに今後中国が世界の豚肉需給にどのような影響を与えるのか考察してゆきたい。

最初に表1をご覧いただきたい。世界の豚の飼養頭数と肉豚の生産頭数である。ご覧の通り、一目瞭然で中国の豚飼養頭数と生産頭数が、世界の半分以上になっている状況が、お分かりいただけよう。 2015年の日本との比較では、中国は飼養頭数で49.3倍、生産頭数で42.2倍となっている。 すなわち中国の生産頭数が10%減少するだけで、日本の全生産頭数の4.2倍が減少する勘定になる。 このことは中国の生産量や消費量のチョッとした増減が、否応なしに世界の豚肉の需給に大きく影響する可能性を示しているのである。

表1 世界の豚飼養頭数と肉豚生産頭数

出典: USDA FAS Dec.2016 筆者注) 中国の2015・16年飼養頭数データが生産頭数の減少と比較して大きすぎるため、疑問があるがそのまま記載した。

出典: USDA FASのデータ(2017、10月)をグラフ化 重量はCWE(枝肉換算)

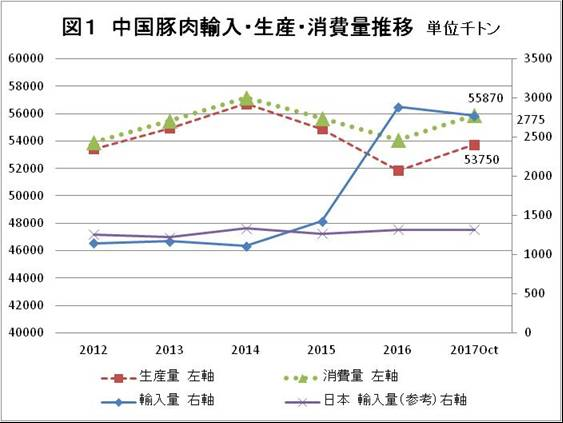

さて、次に図1をご覧いただきたい。 この図は中国(香港を含む)の豚肉輸入量と生産量、消費量(推定)の推移である。 ご覧の通り、中国の豚肉消費量は近年生産量を恒常的に上回るようになってきており、不足分は輸入で補うという状況が続いているのである。 2011年から12年にかけては、国際的な豚肉価格が上昇した年であった。 その理由としては、豚特有の伝染病であるPED(豚流行性下痢)による飼養頭数の減少に追い打ちをかけるように米国の干ばつによってトウモロコシ価格が高騰した事による。 2011年は同様に中国でも豚肉価格は上昇したのである。

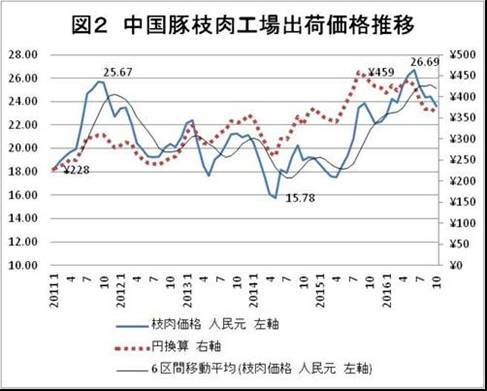

次に図2をご覧いただきたい。 中国の枝肉相場の推移を示しているのだが、2011年後半に価格はピークをつけた後に2012年の旧正月(2月)以降から2015年5月まで低迷期に入っている事がお分かりいただけよう。 これは、2011年の豚肉高騰時に中国政府が国民の不満をなだめるため豚肉低価格政策をとり、豚肉の増産を図ったために一時的に供給(と畜頭数)が増えた事が主な理由である。(図3) なお、豚肉は中国人民にとって最も大切な食肉であり、豚肉価格の安定化が常に中国政府の食料政策の重要なテーマの一つとなっているのである。

なお、図2では参考までに中国の枝肉価格を日本円に換算して表示したものだが、近年はキロ当たり350円~450円のレンジで推移しており、日本の国内枝肉価格と比較して意外に高いと思われる方も多いはずである。 その主な理由は食品残渣を利用している小規模養豚(庭先養豚)が減少し、トウモロコシなどの飼料穀物を給餌する大規模な企業養豚が増えて来たためである。 飼料穀物は中国でも近年は輸入に頼らざるを得なくなってきており、そのため豚肉生産コストは他の国同様に国際的な穀物相場に左右される。すなわち、中国の国内価格も否応なく国際的な穀物・豚肉相場にリンクして上下するようになってきたのである。

出典:中国政府農業部 全国白条肉平均出厂价

出典:中国農業部 全国规模以上生猪定点屠宰企业屠宰量

出典: 中国農業部 畜牧業司発布 生猪存栏信息(2012年4月までは頭数、以降は増減%の発表のみになったため、その数値から筆者が頭数を計算した)

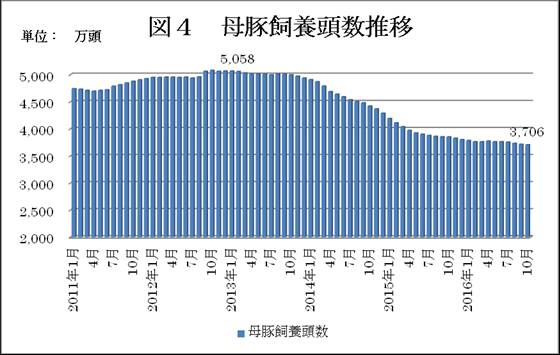

ここで図4をご覧いただきたい。 これは中国の母豚飼養頭数の推移である。 2014年初より母豚の飼養頭数が減少し始めたのが見て取れる。 この減少は、国内の豚枝肉相場の低迷によって母豚を淘汰し肉豚生産量を抑制し始めた事が主たる理由であるが、不思議な事に豚肉相場が回復し始めた2015年夏以降も続いて減少しているのである。 本来であれば、豚肉相場が高くなると肉豚増産のために母豚頭数が増加し始めるのであるが、逆に減少しているのである。

その理由は一説によると、北京、上海、重慶などの大都市から地方都市へ一億人規模の農民工(出稼ぎ農民)を強制的に移住させる中国政府の政策が絡んでいるとの情報がある。近郊で庭先養豚を営んでいた多くの農民工が強制的に地方都市に移住させられるため立ち退きを迫られ廃業があいついでいるとの事なのである。

2016年6月に26.69元(約500円)の高値を付けて以降、農民工移住による庭先養豚廃業に伴って、と畜頭数が増えたため一時的には供給過剰になって枝肉価格が下落したが、母豚頭数(図4)や飼養頭数(図5)を見る限り、生産量は年明け以降減少するものと考えられ、2017年年明け以降は、需要増と供給減から、再び中国の枝肉価格は上昇することになるであろうと筆者は予測している。

出典:2012年4月まで 中国農業部畜牧業司発布 生猪存栏信息 (2012年5月以降、 中国農業部畜牧業司4000个监测点生猪存栏から筆者が推定)

筆者注)表1のUSDAが発表した中国の2015年以降の豚飼養頭数とは異なっている。

以上のような背景と傾向から、中国は2017年以降も国内豚肉供給の減少を補うために引き続き豚肉輸入を増やす可能性が高いと筆者は予測する。 なお、中国は赤身増進剤(塩酸ラクトパミン:商品名Payleanが有名)の使用を禁止しており、そのためラクトパミンを使用していない欧州産豚肉の輸入が今までは多かったが、北米においても最近は中国市場を視野に入れて、ラクトパミンを投与していない豚肉の生産が増えつつあり、特に中国料理や韓国料理に多く使われるバラ系(ベリー)などが我国と競合し国際相場が上昇する恐れがあると考える。 近年、中国の牛肉の爆買いによって、牛丼の価格が大きく上下したが、豚肉についても同様に中国の爆買いの可能性が十分にあると考える。 新年もまたまた波乱の年になるかも知れないが、皆さま方の一層のご健勝とご奮闘をお祈り申し上げる次第である。

以上